2025年の計画を立てる。年々生活費は減っていく目論見はいけそうか?そしてiDeCoの引き出し方法をちゃんと調べてみた。

リタイア後のマネープラン。65歳前後で2通り

あと2年で60歳。そんな私のリタイアプランは株関連を一旦はずして組む安全設計。

儲けは儲け、マイナスにも心をえぐられぬよう…。

- 60歳~:iDeCo+個人年金で生きていく

- 65歳~:年金受給で生きていく (ふたりとも働いていたので合算でいけそうです)

生活費は夫と折半で、年金とオオモノをのぞき月25~28万円くらいを想定して、毎月・毎年、計画と比較しながらエクセルをぽちぽち。予定外のGAPも味わい。ここにプラスαで楽しむことを別予算で。

毎年この時期は来年の計画を立てて、先を考える作業時間です。

- 今年、予想に反して増えたものを明確にして反省。

- 来年、減らせそうなものを詰めていく。

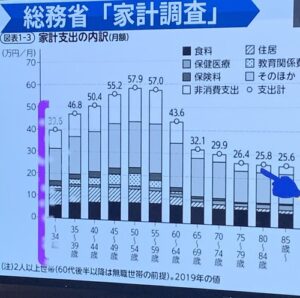

↓ いつぞやか、テレビをみていて思わず画面を映したもの。

年金世帯の生活費って年々減る感じではありそうな。まあ納得は出来る。

保険や住居費、非消費支出が減っていくんだな。。

2024年の着地見通しと2025年の計画

2024年着地見通し

◆ 日常生活費は…×

家計簿Excelを見返してみても、これといって特記するほどでもない、日用品のあれやこれやが10万円ほどオーバー。買い足したデッキチェアとか、庭のちょっとしたもの(砂利、グリーン、など)がつもりつもる。「雑貨に惹かれてちょこちょこ買い」をなくしたい。来年の予算は同額で据え置くことに。

光熱費と食費は物価上昇もあって上がるのを覚悟…しつつも、来年は夫婦二人暮らしになりそうなので微減かもと期待する。予算的には微減。

◆ 娯楽費は…×

これは、、服飾系がオーバー。やれOB会だ発表会だと「買ってみたけどいまいち…次!」と浮かれすぎを反省。

服飾系についで、今年から習い事をはじめたのに変わらぬペースで能・狂言をみにいくという、、そして帰りに美味しいものを食べるという娯楽コースも超過のもと。だけどもこれは今大切に楽しむべき過ごし方でもあるんだな。

◆ その他、医療費、保険など…〇

変動することの少ないこのエリアで今年医療費は保険が下りてプラス。ありがたや。共済の戻り金も多かった。車の保険も子供の年齢があがったので支払い減。

全体的には支出オーバー。年始に新NISAが始まって資金移動の際に思わぬプラスの恩恵にちと財布が緩んでしまったというのもある。来年は計画ベースでは今年と大きく変えず、乖離させない決意である! 年々生活費支出が減ってくプランにのっけていく。

iDeCoの出口。いつどんな感じで引き出すか

60歳以降は私の年金(iDeCo+財形年金)がついに出番を迎える。その手続きってどうなってるのかを確認してみました。

◆ 年金(財形)

退職時に金額が確定している。引き出す時期と期間も申請済み。なので、何もせずとも60歳のお誕生日の翌月から給付が始まる。毎年通知もくるし安心、ありがたい。

◆ iDeCo

退職時に、確定拠出年金をiDeCoに移管して運用指図者として追加投資せずに時折スイッチングして運用中。退職一時金の税優遇は退職時に使ってしまったので、60歳から年金として拠出予定。60歳のお誕生日の4か月あとからの給付を想定しています(後述)。

預けている先のQAを確認すると、

どうやら給付対象の条件を満たした時点(私は60歳)で、引き出しの手続きができるようです。

電話で資料請求が必要。ハナシハソレカラダ。なるほど…。60歳到達時にわかるように、未来の自分へ、ライフプラン表の60歳到到達年にふきだしメモをいれておき、また変わったら気づけるようにしておきます。

そこから引かれる税金たち

ちなみにこれらの年金関係から↓これらがひかれます。なぜ、、税金をおさめて働いてきて溜めたところからまたさっぴくのか。。庶民の涙。。

- 源泉…給付の都度(7%台。2年前は5%台だったような…)

- 住民税…翌年。課税分(算出要)の1割。

- 社会保険…世帯単位。市の試算表で計算できるのがありがたい。

備えあれば憂いなし

2025の計画と、その後のライフプラン・キャッシュフロー表の更新で

予定通り60歳からもまったりリタイア生活を続行できそうなことを確認できてひと安心。

そして70,80歳になっても「もしも預金」は確保されていることを確認する。「先のことはわからんけどまあ…いけるっしょ。」で締める。

先の不安をいくぶんか払拭できるこの作業、数字は心の鎮静剤。これからいくつかの変化はあるだろうけれど、それも楽しめる、と思う。どうにかなるさ~。

↓ 自分のことでも今日分かったこともあるくらい抜けてるので、ケース違いの人様の分なんてとてもお調べできないと改めて断ってよかった件

コメント