子には「心配ないさ~(たぶん)」を情報共有しておく

親の経済事情を知っておく大切さ

25年前に父(50代)が他界して、専業主婦の母が残されました。妹はまだ大学を出たばかり。葬儀の合間に弟も交えて「どうする?これから???」のプチ会議を開催、仕送りはいるかな、どれくらいかな、夫にどういおうか…当時私は娘を出産したばかりで仕事の復帰の予定はあったものの、どうやって支援するかを突然つきつけられたような不安ととまどい。後日、遺族年金やら保険やらで生活できそうとわかってほっとしたことを覚えています。

今はもう80代の母も義両親も年金暮らし、どれくらいの経済状態で生活されているのか? ある程度のことはここ数年よく話を伺うようにしています。親の実情もある程度わかるし、自分たちが将来どう備えておくべきかの想定や準備ができる。

そんな感じで、私たちの老後プランもだいたいみえてきているこの時期に、老後準備の仕上げとして子に共有するようにしています。ある程度具体的に伝えておくことで、お互いの安心材料にしておくためです。

私たちの老後プラン

多少の備えあれば、ある程度の憂いなし。あとはなんとかな~るだ~ろ~うぅぅぅ~♪

ということで以下のようなことを食事中やだんらんのときにちょくちょく話題にしています。伝えたいのは「だいたいこんなかんじで準備しているので特に支援はいらないはずだよ」です。

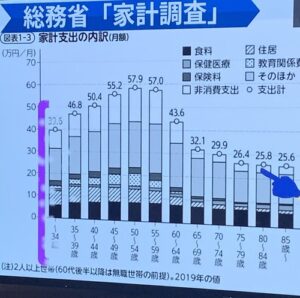

ちなみに…総務省の家計調査のグラフでみる2人以上世帯の支出内訳。住居費や教育費がなくなり非消費支出も65歳以降ぐっと減る。65歳以降は無職世帯の数値なので年金頼りなこともあるけど、もうモノは揃ってるし支出自体はぐっと減るのも道理。

①~ 65歳、年金をもらうまで

蓄え+αでまかなえる計算で私はリタイア、夫はセミリタイア。からだが動くうちにやりたいことはやれるくらいの余裕はある。+αは、膨らめばラッキー、くらいの感覚で。

②65歳~ 年金暮らし

共働きで二人とも管理職だったこともあって、年金収入は月25万円だか27万円だかの巷の支出想定は十分まかなえる。いや55歳からリタイアライフを送っているので、生活費支出はもっとシビアに管理できている=もっと抑えられると思う。あとは「もしも資金(リフォーム、建て替え、介護・医療系)」。

介護施設に入る場合は、各自の年金の範囲内+蓄えを崩しながらを想定しているけれど、子の支援は不要。

③ 仮に①②の期間でどちらか一人が残されても、蓄えの残と遺族年金(要確認)・年金で十分やっていける想定。

④ 残された方がいよいよ介護施設に入る必要性が出てきた場合は、施設探しを手伝ってもらうことになる。かかるお金は年金でまかなえる範囲で、一時金が必要な場合は家を処分してもらってもいい。すでに断捨離は済んでいるけれど、オオモノを捨てるのに業者を探すなど世話をかける。かかる費用は蓄えあるいは家の処分費でおそらくまかなえる。※閑静な住宅地で、割といい感じの小学校区なので、地価はそれほど下がらない想定で家を購入済み。リフォームなど手を入れている。

⑤ 残された方も召されてしまった場合は、葬儀など後処理をお願いする。必要なことは「エンディングノート」に書いている。その時まだ家が残っていたら処分をお願いする。

しーんぱーいないさ~(たぶん)

先のことはわからない。お金だけでなく健康のことも。不測の事態なんてわかるはずもなく、ある程度の想定だけしたら、あとは自分が楽しく暮らす。「今」を大切に。これは昨年手術や入院をして覚悟したこと。起きていないことを心配するのをやめる。

子にはできるだけ世話をかけないでおこうと思っても、整理すると上の赤い線のところはどうしてもわずらわせてしまう。お金の問題以外でも通院・介護のつきそい・送迎など、今後の制度の充実を期待しつつも、介助が必要になることもあるかもしれない。その時はできることをする・できないこと流行らない(無理しない)。

とにかく、成人以降はその人の人生だから、好きなところで好きに楽しむ生活をして欲しい。私たちがそうであったように。そうさせてもらえてたように。今私たちが打てる手は打っている(つもりの)状態を知っておいてもらう。

期待するような資産はほぼ残さない。”Die With Zero”でセカンドライフを楽しむつもりの私たち。余っていればラッキーぐらいに思っておいてもらって、教育・教養はある程度持たせたつもりだから、あとは自力で人生を切り開け、人とのご縁を大切に。

ぼうや~よい子だねんねしな ♪(違う)

コメント