2021年9月末に退職してはや11か月、例のブツ・ねんきん定期便が届きました。さて、受給予定はどれだけ減ったのか。

ねんきん定期便

今年から「令和4年度の年金定期便」と書いてくれている。数年分おいているのでわかりやすい。

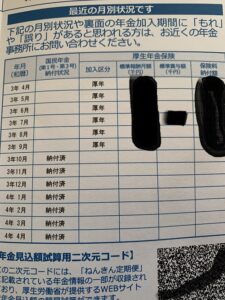

さて、退職後の納入の記載はこんな↓ 感じ。50歳以降の年金定期便は「見込み額」になるので、50歳以前の「支払い実績に基づいた金額」よりは確度があがる。

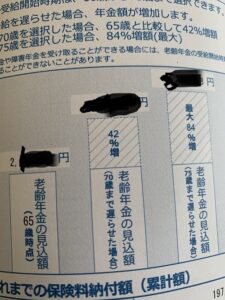

今年度分から65歳の想定と70歳に遅らせた想定に加えて、75歳にずらすとこんなに増えますよ、の記載が追加になってる。75歳かー。生きてるかな。。

年間27万円ほどマイナス

早期退職をしたことで、60歳まで払い込み想定の厚生年金の支払い、残り5年ほどの分がなくなって、受給額が年間30万円弱減ることがわかりました。

大きな金額ではありますが、もっと減る想定で計画していたのでちょっとほっとしてます。

200万円台はキープ、よー働いたな、私! そしてよー早期退職を決断したな私!と自画自賛。

案ずるより産むがやすかった。十分でしょ、と。

もし、そんなん損だ!ということであれば、65→70歳からもらうことにすると、ほぼトントン(同額)になります。厳密にはトントンとはいわないか。 私は65歳からいただく派。

ダブルインカムのススメ

私の年金に加えて同じく会社勤めだった夫の分、合わせるとまあそこそこ贅沢しなければ生活費としては十分。

これに加えて

- もしものお金(リフォーム、医療費、介護、家電の買い替えなど)にどれくらい置いていけるか。保険でのカバー度合いも要検討

- 年金以外の収入(配当、家賃など)の有無

- お金以外(株主優待での食品ゲット・お金のかからない趣味)

- ローン完済

- できそうだったら、夫婦どちらかを65歳から受給、どちらかを70歳、75歳にずらす。

このあたりでQOLがより充実したものになるかと。

人によって考え方も環境もそれぞれ。私の場合はダブルインカムで周りに助けてもらいながら、辞めずに走ってきてよかったなと思ってます。

↓ 子育て大変記

生活費は現在のほぼ折半の割り当てのまま、あまった分で旅行やちょっとしたものが買えれば十分。

まったりした老後にむけて、今日もスクワットするぞ!

↓ 義両親の素敵な暮らし方(義母の年金は「もしものお金」)

「高額医療制度」の廃止の声など、今後にむけて変化はあるかもしれないけれど、継続を求む~。

お小遣い程度の投資も、社会情勢をみるに楽しめる…といってもインデックス多めで勝負はしない(できない)。Netflixの株価もどってきて…。しかし円安なので損切りしても円にしたらトントン。

退職後にかかったお金

↓ なんやかんやと200万円くらいおいとき~という巷の噂通り。収入にもよりますが昔でいうところの一部上場企業の正社員で勤続30年を越えてる私のケース。

老後2000万円騒動よりももっと前、私の年代は年金が60歳から65歳開始に変更になったことが発端で、60歳で退職したあとの5年間をどうするか?これがマネープランを始めたきっかけになりました。

選んだのは「確定拠出年金(退職後はiDeCo)」と「財形年金」で5年間つなぐプラン。これは今も生きている。こつこつやっててよかった。。

57歳で役職定年を想定したプランをたてつつ、もしかして55歳でやめたらどうなるかなとシミュレーションして、ちょっとキビしいかなとおもっていたところにきた(引き寄せた?)早期退職の募集。チャンスの前髪をがっつりつかんですぱっと退職。

想定通りにいかないこともあるけれど、おおむね想定どおりの生活が遅れているかも。

↓ 年金額がみえてきたことで、ライフプラン表も更新しとこ

↓ 私の早期退職のバイブル

コメント